生活用纸行业市场现状、发展历程、产业链知识图谱及未来发展趋势预测

一、定义及分类

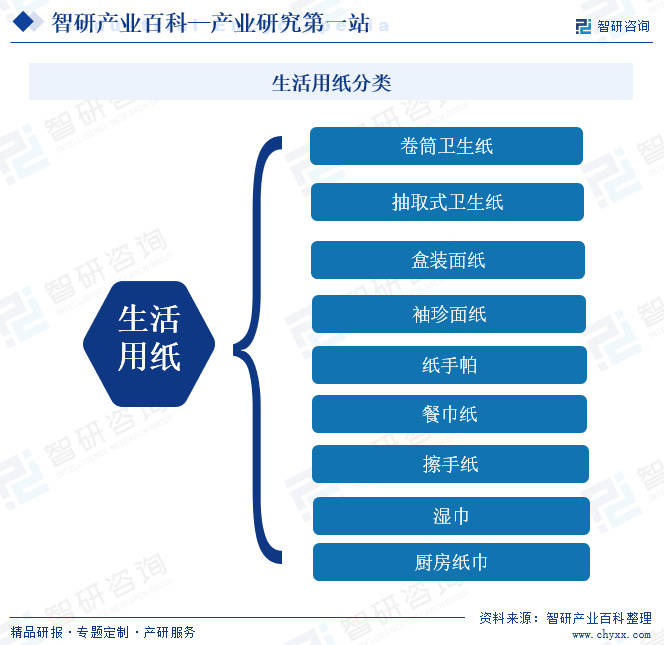

生活用纸指为照顾个人居家,外出等所使用的各类卫生擦拭用纸。生活用纸主要供人们生活日常卫生之用。所以在纸业同行用语通常叫生活用纸,是人民生活中不可或缺的纸种之一。包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸、擦手纸、湿巾、厨房纸巾等。

二、行业政策

1、主管部门及监管体制

生活用纸行业行政主管部门主要包括国家发改委、国家工业和信息化部等。国家发改委主要负责制定和组织实施国民经济和社会发展战略。拟订综合性产业政策,推动实施创新驱动发展战略及投资综合管理等职责。在生活用纸行业中,国家发改委负责规划、制定行业相关产业的发展政策,研究制定行业发展规划,指导行业结构调整、行业体制改革、技术进步和技术改造等工作。同时,国家发改委及其各地分支机构对本行业项目投资进行审核和备案。国家工业和信息化部主要承担拟订实施行业规划、产业政策和标准。监测工业行业日常运行,推动重大技术装备发展和自主创新,指导推进信息化建设等职能。在生活用纸行业中,工信部同样参与行业发展规划、产业政策的制定,以及行业日常运行的监测等工作。

生活用纸行业自律组织主要为中国造纸协会。中国造纸协会开展国际间技术、经济、引进技术和设备的进出口等方面的合作与交流,组织会员单位参加国内外新技术成果展览活动,并定期提供国内外造纸工业发展的技术经济和市场信息。依照国家有关方针、政策,结合本行业的特点和具体情况,对行业的重大问题开展调查研究,向政府相关部门反映行业、会员诉求,提出行业发展和立法等方面的意见和建议。参与研究制定行业发展规划、产业发展政策和行业准入条件,完善行业管理,促进行业发展。对重大技术改造、技术引进、投资与开发项目进行调研论证,并提出相关意见等。

2、相关政策

近年来,我国政府推出许多相关政策促进生活用纸行业的发展,如工信部等三部分发布的《轻工业稳增长工作方案(2023-2024年)》,提出推进林纸一体化建设,科学利用竹浆、蔗渣、秸秆及其他非木原料,提高国内原料供给能力。开发适合婴幼儿和老年人群的护理卫生产品,细分应用场景,加强纸制品和包装纸设计研发,适应多元化个性化市场需求。通过林纸一体化建设,整合林业和造纸业资源,实现原料的自给自足。这不仅可以降低对进口原料的依赖,还能减少因原料价格波动带来的经营风险。科学利用竹浆、蔗渣、秸秆等非木原料,扩大原料来源,降低生产成本。这些非木原料在我国分布广泛,易于获取,具有较大的开发潜力。开发适合婴幼儿和老年人群的护理卫生产品,将推动生活用纸行业向更高端、更细分的市场发展。这类产品往往对原料、工艺和品质有更高的要求,将促使企业加大研发投入,提升技术水平。

三、行业壁垒

1、资金壁垒

由于造纸业是资金密集型行业,项目初始资金投入高,且建设周期长,使得没有雄厚资金实力的企业难以进入市场。其次,我国造纸业对新建和技术改造项目设定了较高的起始规模要求,如新建箱板纸单条生产线产能应当在30万吨/年及以上,这进一步提高了行业的资金门槛。此外,随着环保要求的提高,企业需要投入更多资金用于环保设备的建设和运行,进一步加剧了资金壁垒。因此,资金壁垒成为生活用纸行业的重要进入障碍之一。

2、环保壁垒

随着环保政策的日益严格,造纸企业面临越来越高的环保要求。首先,企业需要投入大量资金建设环保设施,以确保生产过程中的污染物排放符合国家标准。其次,企业还需要承担环保设备运行和维护的成本,这进一步增加了企业的运营成本。此外,政府对于环保不达标的企业采取了严厉的处罚措施,包括罚款、停产整顿等,这使得企业面临巨大的环保风险。因此,环保壁垒成为生活用纸行业的重要进入障碍之一。

3、品牌壁垒

知名品牌在市场份额、消费者认知度和产品溢价等方面具有明显优势。首先,知名品牌通过长期的品牌建设和宣传,积累了大量的忠实消费者,形成了较高的品牌忠诚度。这使得新进入者难以在短时间内获得市场份额和消费者认可。其次,知名品牌在产品质量、性能和服务等方面具有优势,能够满足消费者的多样化需求,进一步巩固了市场地位。最后,知名品牌还通过品牌延伸和多元化战略,拓展了产品线和服务范围,增强了市场竞争力。因此,品牌壁垒成为生活用纸行业的重要进入障碍之一。

四、产业链

1、行业产业链分析

生活用纸行业产业链上游主要为原材料以及造纸助剂等,原材料主要为纸浆,造纸助剂则主要为湿强剂以及胶黏剂等。产业链中游则为生活用纸的生产制造。产业链下游则通过零售店、商超、批发市场、电商等销售渠道销售给消费者终端。

从上游来看:纸浆和造纸助剂是生活用纸生产的主要成本之一。原材料价格的波动直接影响到生活用纸产品的成本,进而影响到企业的利润空间。纸浆的质量直接决定了生活用纸的品质。高质量的纸浆可以生产出柔软、强度好、吸水性强的生活用纸产品。同时,造纸助剂如湿强剂和胶黏剂的使用能够改善纸张的物理性能,如干湿强度、平滑度等。

从下游来看:下游市场规模的不断增长是生活用纸行业发展的主要动力。随着人民生活水平的提高,对生活用纸的需求也在不断增加,这推动了生活用纸行业的快速发展。同时,消费者对于生活用纸的品质、功能等方面的需求也在不断提升,这促使生活用纸行业不断进行产品升级和创新。

2、行业领先企业分析

(1)中顺洁柔纸业股份有限公司

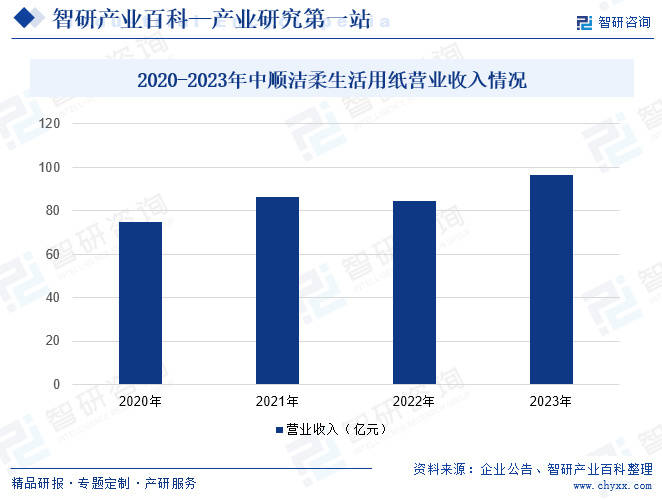

中顺洁柔纸业股份有限公司是国内生活用纸行业内龙头企业之一,属于行业内第一梯队成员,产品销售覆盖全国和全渠道,并积极拓展东南亚、东北亚、大洋洲、北美等海外市场。目前,中顺洁柔拥有洁柔、太阳、朵蕾蜜三大品牌;产品矩阵丰富,涵盖卫生纸、纸面巾、纸手帕、餐巾纸、湿巾、厨房纸巾、个人护理产品(卫生巾)、洁面巾等。2023年中顺洁柔生活用纸营业收入为96.62亿元,同比增长14.15%。

(2)恒安国际集团有限公司

恒安国际集团有限公司,创立于1985年,是最早进入中国卫生巾市场的企业之一。作为国内最大的妇女卫生巾和婴儿纸尿裤生产企业,恒安国际的经营领域主要涉及妇幼卫生用品和家庭生活用纸两大块。恒安在全国设立40余家分公司以及200多个销售团队,上万人业务人员遍布全国城市和乡村。同时,在海外设有生产基地和销售机构,产品远销全球63个国家与地区。恒安国际主导品牌包括“心相印”、“竹π”、“品诺”、“优选”等,产品涵盖纸面巾、纸手帕、卫生纸、纸餐巾、厨房纸巾、擦收纸、成品原纸等各类生活用纸,覆盖中高低端市场,满足不同收入人群的需求。2023年恒安国际纸巾产品营业收入达到137.48亿元,同比上年同期增加15亿元。